Conforme já exposto em Newsletters anteriores, o PL 1.087/2025, que cria o Imposto de Renda Mínimo Global da Pessoa Física (IRPFM) e impõe uma tributação mínima de 5% a 10% sobre todos os rendimentos, inclusive dividendos e lucros hoje isentos, foi aprovado pela Câmara dos Deputados em março de 2025 e, no início de novembro, pelo Senado Federal.

Agora, o texto segue para sanção da Presidência da República, com expectativa de aprovação sem vetos relevantes, para que, se aprovado, entre em vigor no dia 1º de janeiro de 2026.

Principais Alterações

- Isenção para quem ganha até R$ 5.000,00/mês;

- De R$ 5.000,01 até R$ 7.350,00 – redução linear e decrescente do imposto de renda;

- Retenção de 10% sobre dividendos pagos por pessoa jurídica à pessoa física, de valores acima de R$ 50.000,00;

- Tributação mínima sobre rendimentos superiores a R$ 600.000,00/ano;

- Tributação de 10% sobre dividendos pagos ao exterior.

Tributação de Altas Rendas

A partir de janeiro/2026, o pagamento, o creditamento, o emprego ou a entrega de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50.000,00 (cinquenta mil reais) em um mesmo mês fica sujeito à retenção na fonte do Imposto sobre a Renda das Pessoas Físicas à alíquota de 10%.

Não se sujeitam ao Imposto sobre a Renda das Pessoas Físicas de que trata este artigo os lucros e dividendos:

- Relativos a resultados apurados até o ano-calendário de 2025;

- Cuja distribuição tenha sido aprovada até 31 de dezembro de 2025.

Já a partir do exercício de 2027, ano-calendário de 2026, a pessoa física cuja soma de todos os rendimentos recebidos no ano-calendário seja superior a R$ 600.000,00, excluindo-se:

- os ganhos de capital, exceto os decorrentes de operações realizadas em bolsa de valores;

- os rendimentos recebidos acumuladamente (RRA) – tributados exclusivamente na fonte;

- os valores recebidos por doação em adiantamento da legítima ou da herança;

- os rendimentos auferidos em contas de depósitos de poupança e a remuneração produzida pelos seguintes títulos e valores mobiliários (LCI, CRI, CDA, WA, CDCA, LCA, CRA, CPR, LIG, LCD);

- títulos e valores mobiliários relacionados a projetos de investimento e infraestrutura;

- fundos de investimento;

- os rendimentos distribuídos pelos Fundos de Investimento Imobiliário e FIAGRO;

- os valores recebidos a título de indenização por acidente de trabalho, por danos materiais ou morais, ressalvados os lucros cessantes;

- os rendimentos isentos percebidos por pessoa física e previstos no art. 6º da Lei nº 7.713/1988;

- os lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025 quando a distribuição tenha sido aprovada até 31 de dezembro de 2025.

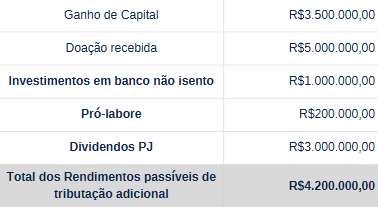

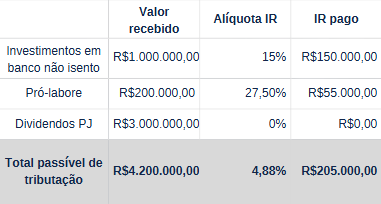

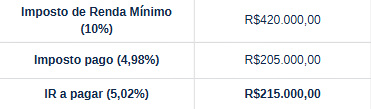

Em vista disso, temos o seguinte exemplo prático:

No exemplo acima, como os dividendos são a fonte de maior rendimento, será devido o adicional do Imposto de Renda. Caso já tenha sido realizada a retenção na fonte, será necessário avaliar se há algo a pagar ou a restituir do referido imposto.

Dessa forma, se a soma da carga tributária sobre o lucro na pessoa jurídica e na pessoa física superar o limite da tributação nominal do IRPJ e da CSLL – que é de 34% para empresas em geral -, será aplicado um redutor no imposto mínimo sobre dividendos, evitando tributação acima do previsto pela legislação.

Diante do cenário de iminente sanção do PL nº 1.087/2025 e da previsão de início de vigência em 1º de janeiro de 2026, torna-se indispensável que empresas e pessoas físicas adotem um planejamento tributário antecipado e estruturado, voltado à adequação às novas regras de tributação mínima global e de incidência sobre dividendos e altas rendas.

Nesse contexto, recomenda-se que os contribuintes realizem, ainda em 2025, (i) uma revisão completa de seus balanços, reservas de lucros e políticas de distribuição, de modo a antecipar (até 31 de dezembro de 2025), (ii) a aprovação e o pagamento de dividendos relativos a resultados apurados até o exercício corrente, garantindo o direito à isenção atualmente vigente e (iii) elaboração e o registro formal de atas societárias que deliberem sobre essas distribuições serão fundamentais para assegurar a comprovação dessa condição.

Paralelamente, é essencial simular os novos impactos fiscais a partir de 2026, considerando a tributação combinada na pessoa jurídica e na pessoa física, bem como a aplicação do redutor de carga tributária previsto para evitar alíquotas efetivas superiores a 34%. Essa análise permitirá ajustar a estrutura societária, definir políticas de remuneração de sócios e identificar oportunidades legítimas de otimização fiscal dentro dos limites da legislação.

Por fim, a transição para o novo regime deve ser acompanhada de assessoria jurídica especializada, capaz de avaliar reflexos nas declarações de imposto de renda, nas demonstrações financeiras e nos contratos societários, garantindo segurança jurídica, eficiência tributária e conformidade integral com as exigências que entrarão em vigor em 2026.