Como é de conhecimento, a Reforma Tributária sobre o Consumo tem gerado diversos impactos na apuração das empresas, estejam elas enquadradas no Simples Nacional, no Lucro Presumido ou no Lucro Real.

À vista disso, especialmente no que se refere às empresas optantes pelo Lucro Presumido, a Reforma Tributária acarretará grande impacto na forma de apuração da CBS e do IBS, em comparação com a sistemática anteriormente utilizada para PIS/Cofins e ICMS.

Primeiramente, cumpre destacar que a maior diferença entre Lucro Real e Lucro Pesumido, no sistema atual, está na forma de apuração da base de cálculo para o pagamento de tributos, especialmente IRPJ (Imposto de Renda Pessoa Jurídica), CSLL (Contribuição Social sobre o Lucro Líquido), PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social).

O que ocorre é que como a Reforma Tributária versa apenas sobre os tributos incidentes sobre consumo, no que tange ao IRPJ e à CSLL, não haverá nenhum impacto no regime de apuração atualmente adotado. Ou seja, a base de cálculo das empresas optantes pelo regime do Lucro Presumido resulta da multiplicação de um percentual (denominado margem de presunção) — estabelecido em lei conforme a atividade do contribuinte — pela receita bruta, de modo que o valor apurado servirá como base de cálculo para aplicação das alíquotas de IRPJ e CSLL. Já para as empresas optantes pelo Lucro Real, a base de cálculo é o lucro efetivamente apurado pela contabilidade, após os ajustes previstos em lei.

Entretanto, quanto à apuração do PIS e da Cofins, haverá mudança significativa para as empresas do Lucro Presumido. Atualmente, essas empresas estão vinculadas ao regime cumulativo, no qual se aplica uma alíquota total de 3,65% a cada etapa da cadeia, sem a possibilidade de aproveitamento de créditos. Por outro lado, as empresas do Lucro Real estão submetidas ao regime não-cumulativo, com alíquota total de 9,25% e direito a créditos ao longo da cadeia produtiva.

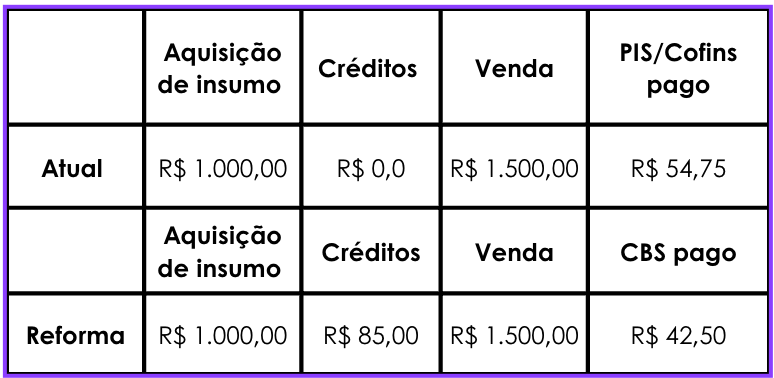

Assim, a partir de 2027, o PIS e a Cofins serão extintos e substituídos pela CBS, que terá alíquota única de referência para todo o país (art. 542 da Lei Complementar nº 214/2025). A apuração da CBS seguirá, obrigatoriamente, a sistemática da não cumulatividade, aplicável a todos os contribuintes, independentemente da opção pelo Lucro Real ou Presumido, conforme se demonstra abaixo:

No caso exemplificado, foi considerado que os insumos também eram tributados pelo CBS e que com isso geraram crédito integral na cadeia.

Dessa forma, o maior impacto para as empresas do Lucro Presumido está no fim do regime cumulativo para a CBS (que substituirá o PIS e a Cofins). Não será mais possível recolher a alíquota de 3,65% de PIS e Cofins sem aproveitamento de créditos. Com a CBS, a apuração passará a ser não cumulativa, permitindo o abatimento de créditos relacionados a aquisições de bens e serviços vinculados à atividade econômica (ex.: bens, serviços, aluguéis, energia elétrica, entre outros).

Em termos práticos, isso significa que a empresa poderá compensar créditos de CBS sobre bens e serviços adquiridos/prestados, em razão da não cumulatividade, sendo vedado o crédito apenas em casos específicos previstos em lei, como aquisições de uso ou consumo pessoal. Essa mudança representa um aumento nominal de alíquota, de 3,65% para 8,50%, percentual observado em algumas tabelas, mas o impacto efetivo da carga tributária dependerá da estrutura de custos e despesas da empresa.

Portanto, em síntese, independentemente do regime de apuração do Imposto de Renda – Lucro real ou Presumido –, os contribuintes estarão sujeitos à mesma lógica de não cumulatividade da CBS. A diferença entre os regimes permanecerá restrita à forma de apuração do IRPJ e da CSLL (lucro efetivo ou presunção sobre a receita bruta), sem reflexo na CBS.

O mesmo ocorrerá com o IBS, que também será estritamente não cumulativo, permitindo o aproveitamento de créditos ao longo da cadeia produtiva. Esse cenário exigirá adequações nos sistemas fiscais, contábeis e operacionais, além de gestão precisa dos documentos fiscais eletrônicos, especialmente quanto à apropriação e recuperação de créditos.

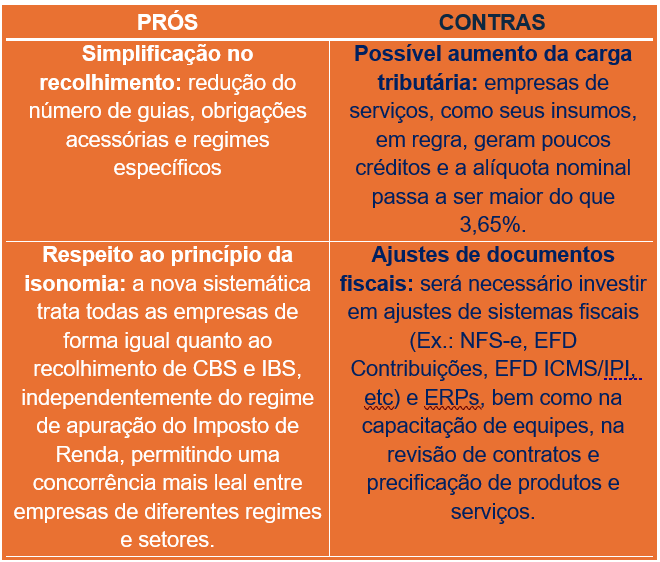

Para as empresas do Lucro Presumido, portanto, existem prós e contras a considerar:

Diante desse cenário, a escolha entre Lucro Presumido e Lucro Real deixa de ser influenciada pela sistemática de apuração do PIS/Cofins — que será substituída pela CBS em modelo único de não cumulatividade. Assim, o que realmente passará a balizar a decisão das empresas será a apuração do IRPJ e da CSLL, já que esses tributos continuam a apresentar regras distintas de cálculo: presunção sobre a receita bruta no caso do Lucro Presumido, ou o lucro efetivo apurado pela contabilidade no caso do Lucro Real. Por isso, é fundamental que as empresas do Lucro Presumido, de qualquer setor econômico, reavaliem seu regime de apuração do Imposto de Renda mediante a realização de novo Planejamento Tributário, buscando se adequar as novas regras com o menor impacto financeiro possível.