O Cadastro Imobiliário Brasileiro (CIB) consolida-se como a nova “identidade” de todas as unidades imobiliárias no país, funcionando como uma espécie de CPF para propriedades urbanas e rurais. Instituído para organizar e integrar informações em um banco de dados unificado, o CIB é composto por um código alfanumérico de sete caracteres e é gerado a partir do Sistema Nacional de Gestão de Informações Territoriais (Sínter), previsto no art. 265 da LC nº 214/2025.

O CIB funciona como uma chave única que integra informações de cartórios, prefeituras e órgãos federais, de modo que seu objetivo central é a consolidação e a qualificação das informações cadastrais. A obrigatoriedade do CIB já é uma realidade para os imóveis rurais, que devem realizar a vinculação cadastral por meio do portal do Cadastro Nacional de Imóveis Rurais (CNIR). Para os imóveis urbanos, a implementação segue um cronograma gradual: em 2026, a exigência concentra-se nas capitais dos estados e no Distrito Federal, estendendo-se aos demais municípios a partir de janeiro de 2027.

Na prática, o cidadão ou a empresa não precisa pagar taxas para a inscrição, mas deve garantir que os dados perante a prefeitura ou o INCRA estejam atualizados, uma vez que o código é gerado automaticamente à medida que os entes federativos alimentam o Sínter com informações territoriais.

O grande impacto estratégico do CIB reside na transparência e no fortalecimento do poder de fiscalização da Receita Federal. Ao associar cada imóvel a uma localização geográfica precisa, o sistema permite o cruzamento imediato entre a área declarada para fins de ITR ou IPTU e a realidade física detectada por satélites e mapas ambientais, como o Cadastro Ambiental Rural (CAR). Esse nível de rastreabilidade tende a tornar as autuações por divergências de metragem ou por uso indevido de deduções ambientais mais ágeis e precisas.

Além disso, o CIB passa a ser exigido em operações fundamentais, como o registro de escrituras em cartórios, solicitações de alvarás de construção, regularização de obras e transações de compra, venda e locação. Com essa integração, a Receita Federal reforça o modelo de fiscalização orientado por dados e amplia a relevância do papel dos cartórios de registro de imóveis (RGI), que passam a ser obrigados a fornecer informações detalhadas sobre titularidade e transações, viabilizando cruzamentos mais completos e consistentes.

A título de exemplo, considerando o IPTU com base no valor atual X e o valor apurado com base em informações consolidadas via CIB:

Dessa forma, o cruzamento de dados via CIB reduz a fragmentação de informações que historicamente permitia inconsistências entre o que constava na matrícula do cartório, no cadastro da prefeitura e nas declarações fiscais. Para o setor jurídico e contábil, a era do CIB demanda uma governança de dados imobiliários mais rigorosa, pois qualquer falha na sincronização entre o CNIR, o Sínter e os órgãos municipais pode bloquear a emissão de Certidões Negativas (CND), impedir o acesso ao crédito agrícola ou inviabilizar o registro de transferências de propriedade, tornando a conformidade cadastral um pilar central da segurança jurídica patrimonial.

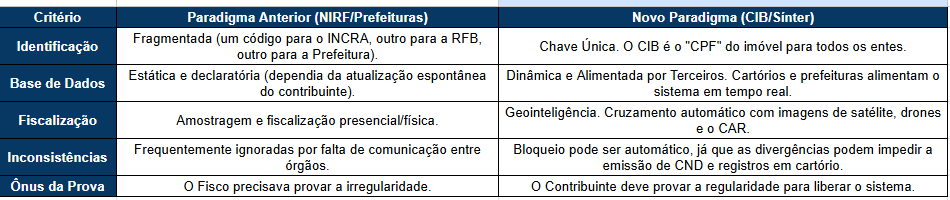

O que muda na prática?

A tabela sintetiza a virada de paradigma: de identificação fragmentada e fiscalização por amostragem para um sistema de chave única com cruzamentos automáticos.

Na prática, o risco se concentra nas inconsistências cadastrais, que podem resultar em travamentos (CND e registros) e deslocam o ônus ao contribuinte, que passa a ter de demonstrar a conformidade para liberar operações.