A Receita Federal publicou uma versão nº 007 da Nota Técnica de Nota Fiscal de Serviço em âmbito nacional. Na nova versão, foram incluídos esclarecimentos e ajustes no layout da NFS-e, conforme segue:

- Inserção do campo “indZFMALC” – inclusão de um campo, na Declaração de Prestação de Serviços (DPS) (feito pelo emitente), para constar a indicação de enquadramento nas situações referentes à Zona Franca de Manaus (artigos 451 e 466 da Lei Complementar nº 214/25). Nessas situações, o contribuinte terá a alíquota da Contribuição Social sobre Bens e Serviços (CBS) reduzida à zero.

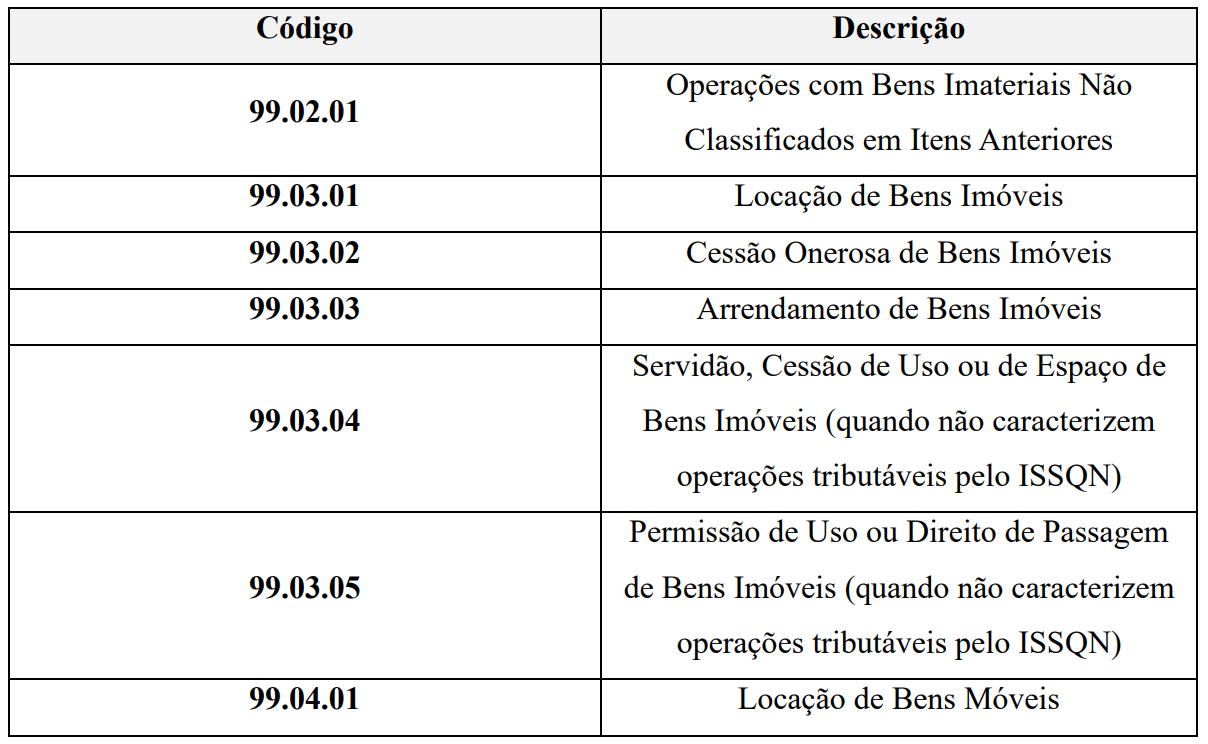

- Nova versão da tabela de códigos indicadores da operação (ANEXO VII), que são referenciados no campo “cIndOp” da Declaração de Prestação de Serviços (DPS), baseada no art. 11 da LC Nº 214/2025. Essa versão contempla ajustes e novos códigos que foram criados para albergar os novos fatores geradores que serão formalizados pela NFS-e, além da possibilidade de utilização da mesma codificação em outros documentos fiscais;

- Correções no bloco PIS/COFINS para evitar distorções no IBS/CBS: ajustes de regras/domínios e validações para coibir o uso indevido de vPis/vCofins para informar retenções, o que poderia afetar indevidamente a base/valores relacionados ao IBS/CBS;

- A NT também trouxe os novos fatos geradores para NFS-e em razão da Reforma Tributária, já trazendo os códigos específicos de cada operação:

- Autorização nacional (Sefin): para os novos fatos geradores ligados ao IBS/CBS, a NFS-e deverá ser autorizada diretamente na Sefin Nacional (API/Emissor Web/App). A lógica é que, com a adoção da plataforma nacional, a emissão deixa de depender exclusivamente do sistema de cada município (como era comum antes, quando muitos municípios usavam soluções próprias) caso este opte por adotar o sistema nacional.

Por hora, ainda não está disponível para teste a emissão da NFS-e com esses códigos, uma vez que o layout da NFS-e encontra-se em adaptação para refletir essas evoluções, de modo que o cronograma dessas implantações será publicado no portal da NFS-e em momento oportuno.

Em síntese, a NT nº 007 sinaliza a consolidação da NFS-e nacional como infraestrutura padrão para suportar a Reforma Tributária, antecipando ajustes de layout, codificações e regras de validação necessárias para a correta formalização de operações sujeitas ao IBS/CBS.

Embora a emissão com os novos códigos ainda dependa da conclusão das adaptações e da divulgação do cronograma, o recado é claro: empresas e municípios deverão se preparar para um modelo mais padronizado, centralizado e orientado por dados, com impactos diretos em parametrizações, sistemas e compliance fiscal.