No dia 13 de janeiro de 2026, foi publicada a Lei Complementar nº 227, originada pelo Projeto de Lei nº 108/2025 e trouxe diversas mudanças significativas para a Lei Complementar nº 214/2025, que versa sobre a instituição da Reforma Tributária sobre o Consumo.

Dentre essas alterações, a LC nº 227/2026 trouxe mudanças com impactos relevantes para os contribuintes do IBS e da CBS. A seguir, destacamos apenas algumas das alterações que julgamos mais importantes:

CRÉDITO DE IBS/CBS SOBRE VA/VT/VR

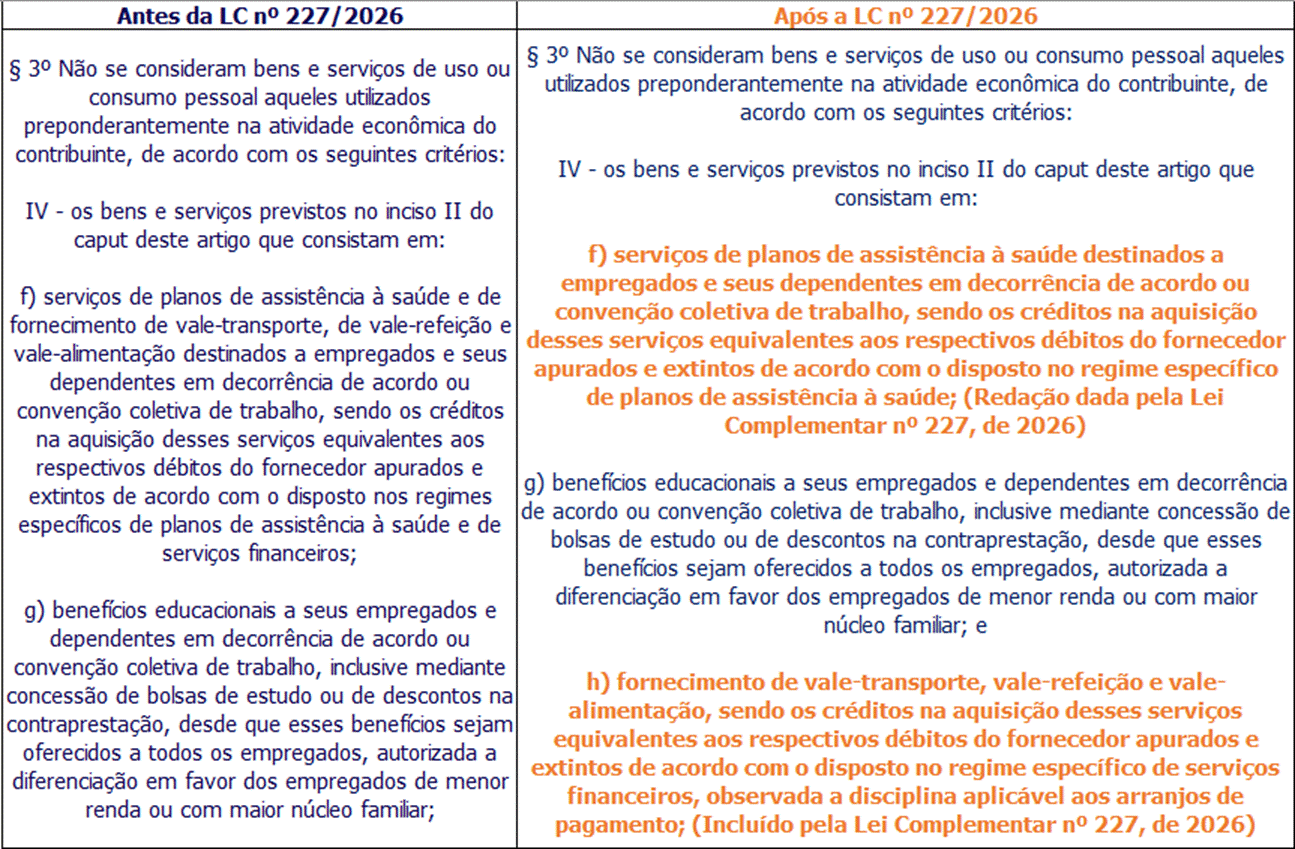

Foi alterado o artigo 57, que versa sobre o conceito de bens de uso e consumo pessoal para fins de creditamento de IBS e CBS. Nesse artigo, são listados os bens e serviços que são considerados bens de uso e consumo pessoal e aqueles que não se enquadram no conceito, vedando ou permitindo o creditamento de IBS e CBS, respectivamente.

Em especial, foi alterado o §3º, inciso IV, alínea “f”, “g” e “h”, que trata sobre o que não se enquadra no conceito de uso e consumo pessoal e, logo, há a possibilidade de credItamento de IBS e CBS, conforme segue:

Anteriormente à LC nº 227/2026, o creditamento de IBS e CBS sobre vale-alimentação, vale-refeição e vale-transporte estava condicionados a previsão em convecção coletiva de trabalho ou em acordo coletivo. Com a alteração, passa a ser permitido, de acordo com o regime específico, a apuração de créditos sobre os referidos benefícios independentemente da previsão em convenção ou acordo coletivo.

CESSÃO NÃO ONEROSA DE BENS

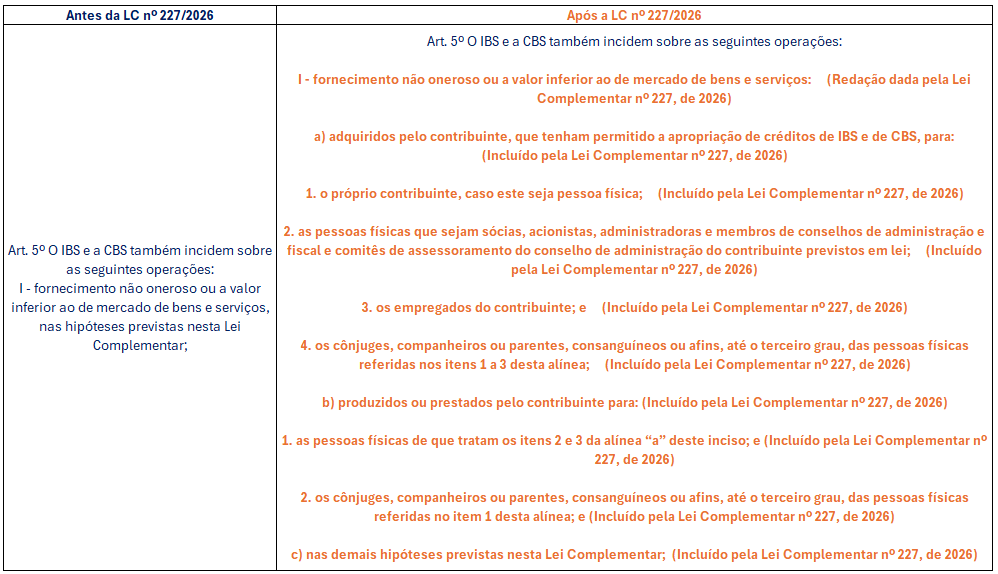

Além disso, também foi alterado o art. 5º, no que se refere a cessão não onerosa (empréstimo de imóveis/comodato) ou a valor inferior ao de mercado, esclarecendo que:

- Haverá incidência de IBS/CBS se o imóvel tiver gerado créditos tributários na sua aquisição ou construção para o contribuinte;

- Se não houve apropriação de créditos na origem, a cessão gratuita para o próprio contribuinte, caso este seja pessoa física, sócios, parentes (até 3º grau) ou empregados não será tributada.

Isto é, em casos que (i) uma empresa aluga um imóvel próprio para uma empresa do mesmo grupo, a valor de mercado ou não, e teve crédito de IBS/CBS na operação originária daquele imóvel, haverá a tributação de IBS e CBS, (ii) já nos casos em que uma empresa aluga um imóvel próprio para uma empresa do mesmo grupo, a valor de mercado ou não, mas não teve créditos de IBS/CBS na operação originária, não haverá a incidência de IBS/CBS.

FATO GERADOR DO IBS/CBS EM OPERAÇÕES CONTINUADAS

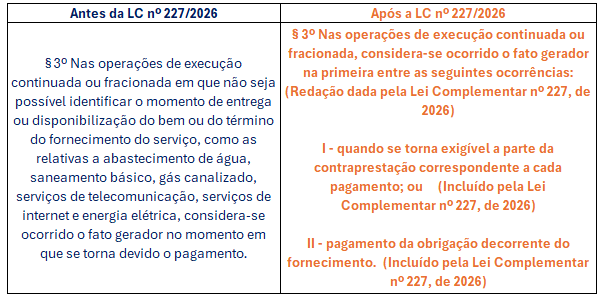

Além disso, foi alterado o art. 10, §3º, da LC nº 214/2025, que versa sobre o momento da ocorrência do fato gerador do IBS/CBS em operações de execução continuada ou fracionada:

Isto é, a nova alteração trouxe uma definição mais clara de quando será considerado ocorrido o fato gerador em operações continuadas ou fracionadas, já que, anteriormente, considerava-se tão somente o momento em que se torna devido o pagamento.

REGIME MONOFÁSICO

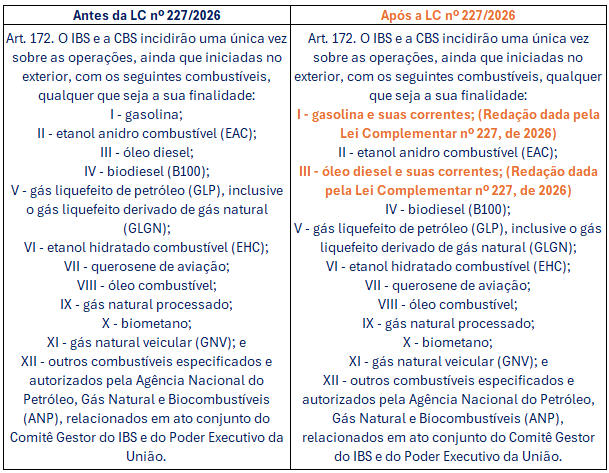

Foi alterado, também, o art. 172 da LC nº 214/2025, que versa sobre o regime específico para combustíveis, fazendo algumas inclusões sobre quais combustíveis estarão no regime monofásico:

Nessa oportunidade, foram incluídos no regime monofásico as correntes da gasolina e do óleo diesel, o que significa que a incidência do IBS e da CBS ocorrerá tão somente uma vez na cadeia, impactando diretamente revendedores dos combustíveis.

A LC nº 227/2026 promoveu ajustes relevantes na LC nº 214/2025, com impacto direto na apuração e na gestão de créditos e débitos de IBS/CBS. As mudanças (i) ampliam a possibilidade de crédito sobre VA/VR/VT, (ii) refinam as hipóteses de incidência em cessões não onerosas (especialmente quando houve crédito na origem), (iii) tornam mais objetiva a identificação do fato gerador em operações continuadas/fracionadas e (iv) ampliam o alcance do regime monofásico em combustíveis, afetando a cadeia de comercialização.

Ressalte-se que esses são apenas alguns dos ajustes introduzidos pela LC nº 227/2026, o que reforça o caráter dinâmico da regulamentação e a importância de acompanhamento contínuo. Em conjunto, as alterações elevam a necessidade de revisão de processos internos, contratos e parametrizações fiscais para mitigar riscos e capturar oportunidades de creditamento.

O que isso exige do contribuinte?

Para se preparar de forma sólida para o IBS/CBS, é imprescindível a contratação de consultoria jurídica especializada, haja vista que a regulamentação da Reforma Tributária sobre o Consumo é dinâmica, com novas regras a todo momento. Nesse sentido, é importante que o contribuinte tome algumas atitudes:

- Governança: definir responsáveis (Fiscal/Contábil/Jurídico/TI/RH) e um fluxo de decisão/atualização rápida.

- Processos + contratos: mapear operações críticas e revisar contratos/políticas internas para alinhar execução, cobrança e documentação.

- Sistemas + dados: ajustar ERP/cadastros e integrações para garantir preenchimento correto, rastreabilidade e consistência dos dados do IBS/CBS.

- Evidências + testes: padronizar documentação suporte e rodar simulações/pilotos para medir impacto e corrigir falhas antes da virada.