Com o advento da Lei Complementar nº 214/2025, que instituiu a Reforma Tributária, prevendo os novos tributos sobre consumo: o IBS e a CBS, foram feitas mudanças significativas para diversos setores, mas para um especial que, no sistema atual, não era tributado: o setor imobiliário, principalmente no que se refere ao aluguel de imóveis e também para o setor de locação de bens móveis.

Considerando o regime atual, não há a incidência nem de ISS e nem de ICMS (somente de IR) para as receitas auferidas de aluguel e não há a obrigatoriedade de emissão de nota quanto a esses serviços.

Ocorre que, a LC nº 214/25, em seus artigos 251 e seguintes, prevê a incidência do IBS e da CBS sobre os valores auferidos a título de locação de bens imóveis e móveis. Porém, até então, a Receita Federal não havia regulamentado qual documento fiscal seria emitido para fins de tributação dos valores auferidos.

Entretanto, no dia 19 de novembro de 2025, a Receita Federal do Brasil publicou a Nota Técnica SE/CGNFS-e nº 005, prevendo exatamente isso: a necessidade de emissão de Nota Fiscal de Serviço quando da locação de bens móveis e imóveis.

Para tanto, a Nota Técnica fez alguns ajustes de leiaute da NFS-e:

- Criação do grupo “IBSCBS” (caminho NFSe, infNFSe, DPS e infDPS), no qual serão dispostas todas as informações relativas ao IBS e a CBS que deverão ser informadas pelo contribuinte;

- Criação do subgrupo “Informações de Operações Relacionadas a Bens Imóveis, Exceto Obras”, no qual determina que (i) deverá ser emitido NFS-e nas operações com bens imóveis e (ii) prevê quais informações do bem imóvel deverão constar na nota (Inscrição imobiliária fiscal, CIB, endereço do imóvel, nome da cidade, estado, dentre outros);

- Criação do subgrupo “Informações de Operações de Locação de Bens Móveis”, o qual determina que deverá ser emitido NFS-e na locação de bens móveis e quais campos deverão ser preenchidos (NCM, Descrição do bem, quantidade, etc).

A NT também determina que a informação referente à locação de bens móveis só deve ser prestada quando se tratar efetivamente de prestação de serviço de locação. Ainda, prevê que a NFS-e deverá ser utilizada em todo o território nacional, independentemente da adesão dos municípios, uma vez que a locação configura fato gerador do IBS e da CBS e não do ISS.

Em razão das regras de negócio previstas no Anexo VI (da nota técnica), esse grupo de informações somente poderá ser utilizado quando o código de serviço informado (“cTribNac”) for 99.04.01 – Locação de Bens Móveis.

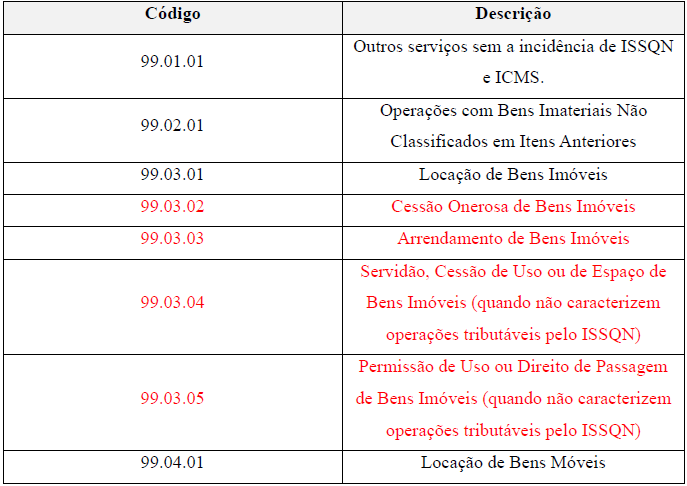

A Nota Técnica também desmembra o item 99 do código de serviços, para comportar as informações dos novos fatos geradores formalizados por meio da NFS-e:

Além disso, nos serviços classificados como “99.03”, deverá ser utilizado o código NBS (cNBS):

- 1.1002.10.00 – quando o imóvel objeto da operação for residencial;

- 1.1002.20.00 – quando se tratar de imóvel não residencial.

Quanto ao início da exigência da emissão da NFS-e, ainda não há data definida, mas não será em janeiro de 2026, uma vez que a NT informa que: “Mesmo com a publicação desta Nota Técnica – NT, os novos campos e grupos de informações que estarão presentes no layout da NFS-e nos ambientes de Produção e de Produção Restrita (homologação/testes) em janeiro de 2026 serão aqueles publicados na NT 004, de 19 de agosto de 2025. As evoluções/atualizações aqui publicadas serão disponibilizadas nesses ambientes em data futura, a ser divulgada no Portal da NFS-e.”

De todo modo, a Nota Técnica SE/CGNFS-e nº 005/2025 finalmente definiu como será a emissão de NFS-e para locação de bens móveis e imóveis, criando grupos específicos (IBSCBS), códigos próprios e novas exigências de informações. Isso marca o início da efetiva tributação dessas operações pelo IBS e pela CBS, exigindo que empresas antes não alcançadas, como o setor imobiliário, holdings patrimoniais e locadoras de equipamentos, adaptem imediatamente seus processos fiscais.

Diante disso, recomenda-se que as empresas iniciem sem demora a revisão e parametrização de seus sistemas de emissão de NFS-e, atualizem cadastros de imóveis e bens móveis, ajustem contratos de locação para tratar do repasse dos tributos e realizem um diagnóstico preventivo do impacto financeiro do IBS/CBS. A adequação antecipada evitará autuações e garantirá conformidade já no início da vigência da Reforma Tributária.