No último dia 1º de outubro, a Câmara dos Deputados aprovou o Projeto de Lei nº 1.087/2025, que trata da Reforma Tributária sobre a renda. O texto segue agora para análise do Senado Federal, onde deve encontrar ambiente favorável à aprovação, especialmente porque o PL nº 1.952/2019, de conteúdo semelhante, já havia sido aprovado pelo próprio Senado dias antes da votação na Câmara.

No regime atual de tributação da renda, os lucros e dividendos são isentos para pessoas físicas residentes no Brasil. Já no texto do PL aprovado, um dos pontos de maior impacto para o contribuinte é a tributação mensal de lucros e dividendos, que, no regime atual, não são tributados, alterando o art. 10 e 10-A, da Lei nº 9.249/95.

Assim, uma vez aprovado no Senado Federal (sem alterações), a partir de janeiro de 2026 os lucros e dividendos superiores a R$ 50.000 mensais, pagos por uma pessoa jurídica a uma pessoa pessoa física residente no Brasil, estarão submetidos as seguintes regras:

- IRPF retido na fonte (10% sobre o valor total excedente);

- Sem a possibilidade de deduções da base de cálculo do IR;

- Havendo mais de um pagamento no mês, a retenção considerará o valor total acumulado para fins de incidência;

- Os lucros apurados até 2025, estarão isentos dessa regra, desde que a distribuição tenha sido aprovada até 31 de dezembro de 2025.

Além disso, o PL traz alterações na Lei nº 9.250/95, que versa sobre a tributação mínima anual de altas rendas. A partir do ano exercício de 2027, toda pessoa física com rendimento anual superior a R$ 600.000,00 estará sujeita à tributação mínima, conforme os seguintes parâmetros: (i) de R$ 600 mil a R$ 1,2 milhão/ano, a alíquota cresce continuamente de 0% até 10% e (ii) acima de R$ 1,2 milhão/ano, será aplicada uma alíquota de 10% sobre toda a base de cálculo.

Importante destacar que o texto legal considera como base de cálculo todos os rendimentos, inclusive aqueles tributados exclusivamente ou isentos, salvo os provenientes de poupança, LCI/LCA, CRI/CRA, fundos de infraestrutura, Fundo de Investimento Imobiliário, indenizações, dentre outros.

Nesse caso, poderá ser deduzido do valor apurado: (i) IR pago na declaração; (ii) IR retido na fonte; (iii) IR referente a aplicações financeiras definitivas e (iv) o valor já pago no regime mensal acima de R$50.000.

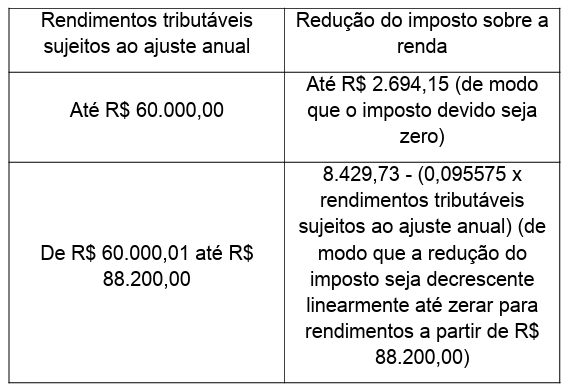

Além disso, o PL também altera o art. 11-A da Lei 9.250/95, determinando que, a partir do exercício de 2027 (ano calendário de 2026), será concedida a redução do IR sobre a renda anual das pessoas físicas com rendimentos de até R$ 88.200, apurados sobre os rendimentos tributáveis sujeitos ao ajuste anual, nos seguintes termos:

Por fim, a redução fica limitada ao valor do imposto sobre a renda anual, calculado de acordo com a tabela progressiva anual vigente no respectivo ano-calendário.

Dessa forma, as mudanças propostas pelo PL nº 1.087/25 representam uma das mais significativas reformulações da tributação da renda das últimas décadas. A introdução da tributação sobre lucros e dividendos e a criação de uma alíquota mínima anual para altas rendas sinalizam uma tentativa do legislador de promover maior equidade no sistema tributário, ampliando a base de arrecadação sem elevar, de forma generalizada, as alíquotas existentes.

Nesse contexto, é essencial que contribuintes, especialmente empresários, investidores e profissionais liberais, avaliem desde já o impacto das novas regras em sua estrutura patrimonial e na forma de distribuição de resultados, buscando estratégias de planejamento tributário lícito e eficiente antes da vigência das alterações.

A depender da tramitação no Senado Federal e da eventual sanção presidencial, o novo modelo poderá demandar adaptações relevantes na gestão financeira e contábil das pessoas físicas e jurídicas, tornando indispensável o acompanhamento especializado e contínuo das próximas etapas da Reforma Tributária sobre a renda.